141210/22

141210/22

国际金价迭创新高,涉足黄金开采的标的“鸡犬升天”,截至10月15日收盘:

紫金矿业(SH:601899)年内上涨109.48%,动态市盈率17.7倍;

赤峰黄金(SH:600988)年内上涨103.4%,动态市盈率27.1倍;

中金黄金(SH:600489)年内上涨115.1%,动态市盈率22.7倍;

山东黄金(SH:600547)年内上涨85.1%,动态市盈率34.2倍;

招金矿业(SH:01818)年内上涨195.9,动态市盈率39.7倍;

紫金矿业涨幅并不突出,市盈率垫底,主要原因有两个:

一是大A酷爱小盘,市值8200亿的紫金矿业盘子太太;

二是紫金矿业被“黄周期”压制。市场担心需求、顾虑库存,对铜价走势看不准,不肯给高估值。

目前,铜的供需形势趋于明朗——电力、新能源车、AI算力对铜的需求旺盛。如:特高压工程每千公里用铜2万吨,英伟达GB200系列单柜用铜200公斤,纯电动车每台用铜约80-120公斤,直流快充桩每台用铜60公斤……高盛预测,到2030年电网升级将推动全球铜需求增长60%,相当于新增一个美国的需求。

此外,铜也成为大国博弈的重要工具。美国玩不转稀土,但金融资本高度发达。

铜是“新时代的石油”,紫金铜业将“被铜拖累”变为“被铜加持”。

01、左手金、右手铜

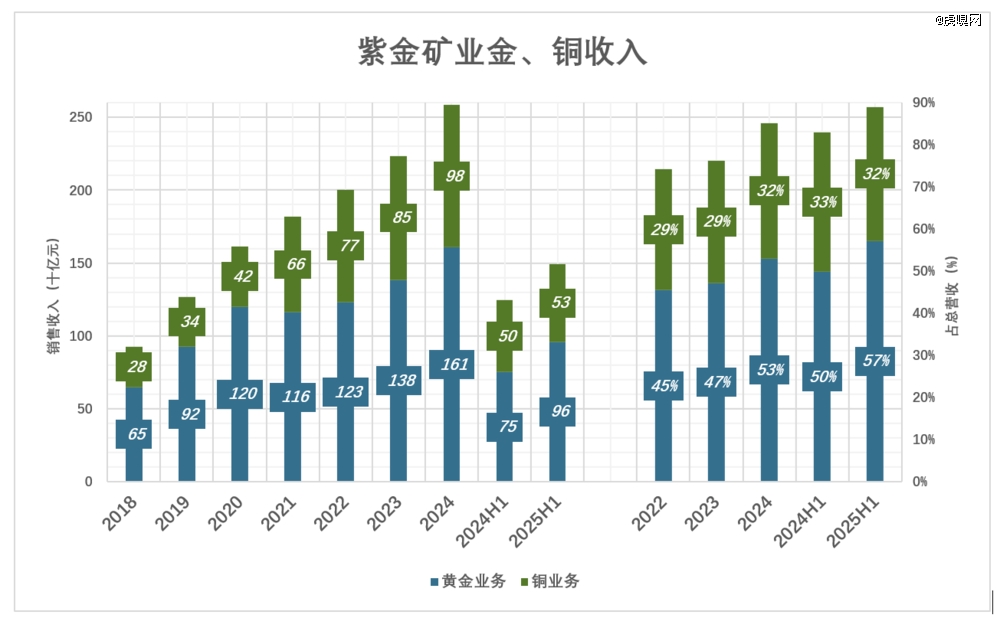

紫金矿业主营金、铜、银、锌、钼、钴、锂等矿产资源的勘探/开发。2022年以来,金、铜业务占总营收的比例从74%提高到89%:

2022年,黄金、铜业务收入分别为1230亿、774亿,分别占总营收的45.5%、28.6%;

2023年,黄金、铜业务收入分别为1383亿、852亿,分别占总营收的47.2%、29%;

2024年,黄金、铜业务收入分别为1608亿、975亿,分别占总营收的53%、32.1%;

2025年H1,黄金、铜业务收入分别为959亿、533亿,分别占总营收的57.2%、31.8%;

由于金价持续攀升,黄金业务对紫金矿业总营收增长的贡献率超过100%。

以2025年H1为例:总营收1677亿,较2024年H1增长173亿;同期,黄金业务增收209亿,贡献率高达121%。

02、黄金业务:家里必须有矿

1)“两条腿”走路

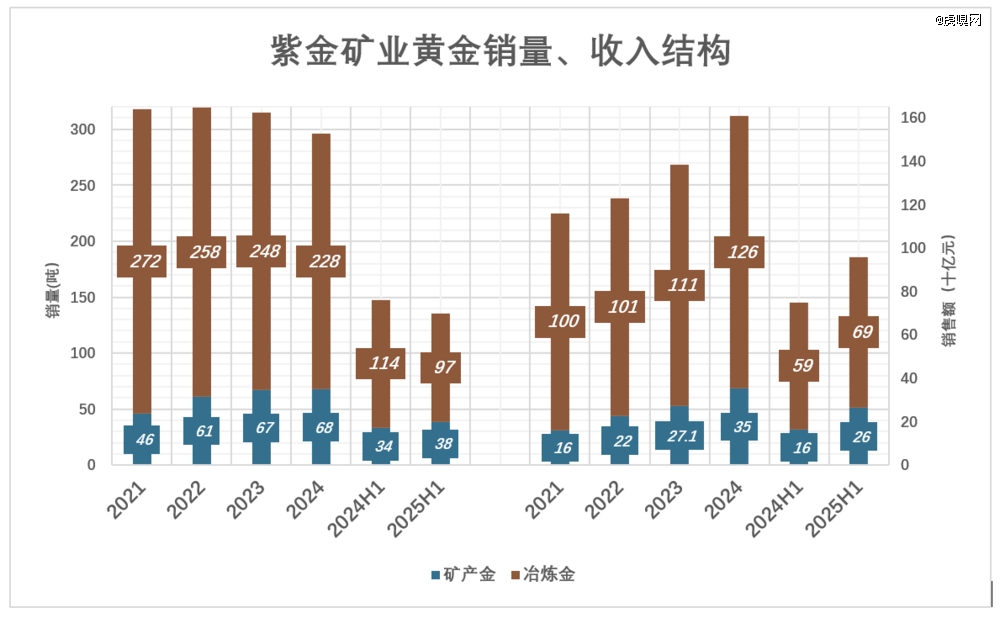

紫金矿业所售黄金有两个来源:自采、外购。前者名为“矿产金”,后者名为“冶炼金”。总体而言,矿产金销量、销售额占比一直在提高:

2021年,矿产金、冶炼金销量分别为46吨、272吨,矿产金占比14.4%;销售额分别为159亿、1000亿,矿产金占比13.7%;

2023年,矿产金、冶炼金销量分别为67吨、248吨,矿产金占比提高到21.2%;销售额分别为271亿、1113亿,矿产金占比19.6%;

2025年H1,矿产金、冶炼金销量分别为38吨、997吨,矿产金占比28.2%;销售额分别为265亿、694亿,矿产金占比27.6%;

从这组数据可以看到,紫金矿业不惜牺牲总销量也要提高矿产金占比的意志:

2022年总销量319吨,矿产金占比19.1%;

2024年总销量降至296吨,比2022年减少23吨,其中矿产金多卖7吨、冶炼金少卖30吨,矿产金占比提高到22.9%。

2)有条“假腿”

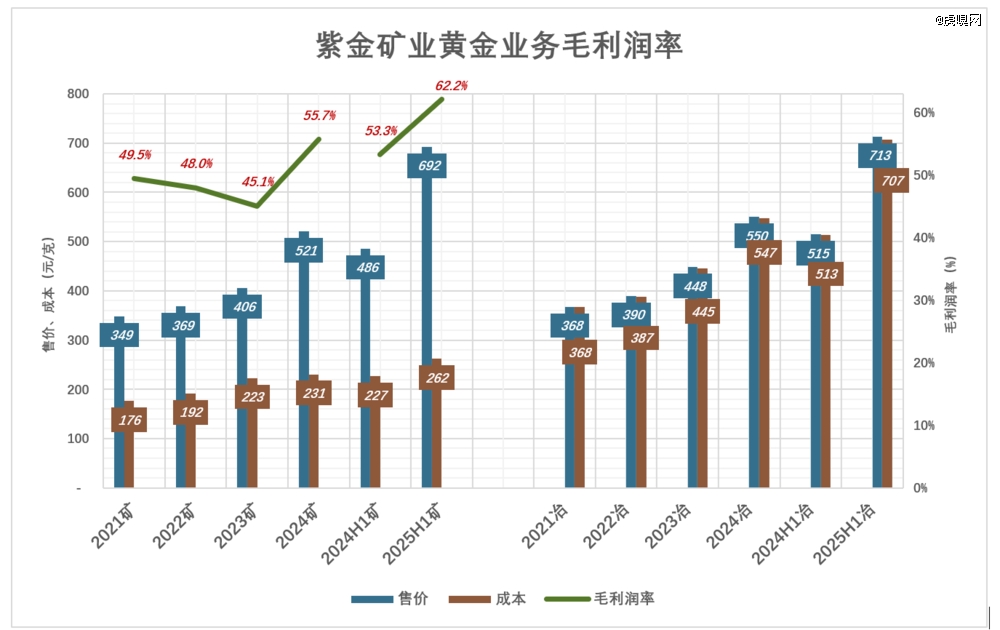

单看销量、销售额,显然冶炼金是这条腿粗,但这是一条“假腿”。

2021年,矿产金售价、成本分别为349元/克、176元/克,毛利润率49.5%;冶炼金售价、成本分别为368元/克、367.6元克,毛利润率仅为0.12%;

2024年,矿产金售价、成本分别增至521元/克、231元/克,毛利润55.7%;冶炼金售价、成本分别增至550元/克、547元克,毛利润率也才0.45%;

2025年H1,矿产金售价进一步提高到692元/克,成本亦增至262克/元,毛利润率62.2%;冶炼金售价、成本分别为713元/克、707元/克,毛利润率0.84%;

冶炼金销量、销售额占比动辄七、八成,对毛利润的贡献却可以忽略不计。例如:

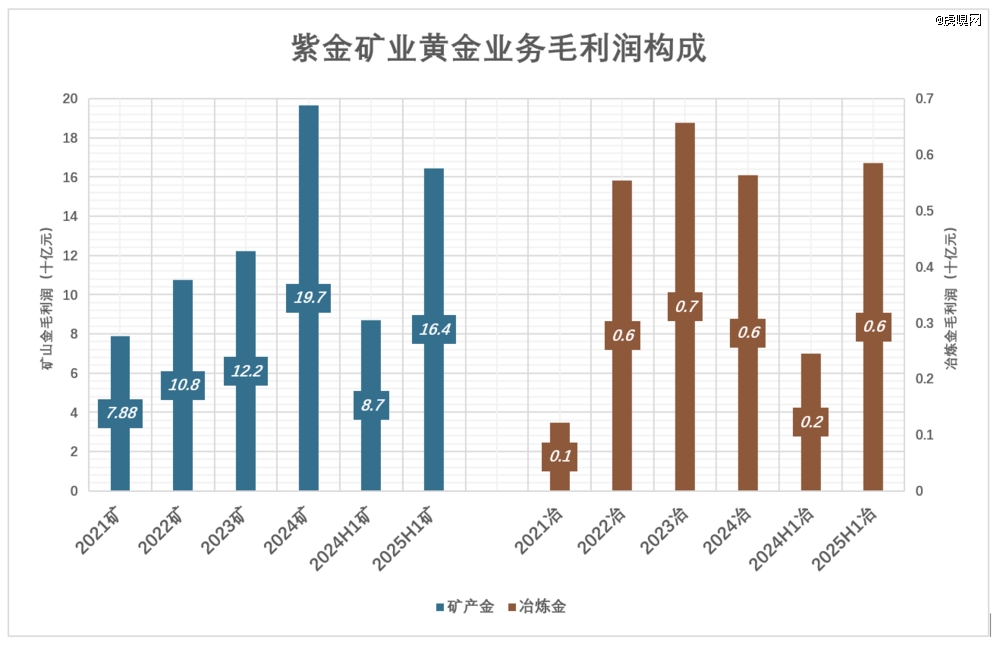

2024年,矿产金销售额353亿、毛利润197亿;冶炼金销售额高达1255亿(占总营收的41.3%)、毛利润仅5.6亿,占黄金业务毛利润的1.8%。

与黄金价格上蹿下跳相比,开采成本波动幅度不值一提。因此在众多涉足黄金业务的公司当中,只有矿山产金占比大者才能从金价上涨中赚取更高毛利润率。

外购低纯度原料,冶炼成高纯度产品,只能赚到微薄的加工费。

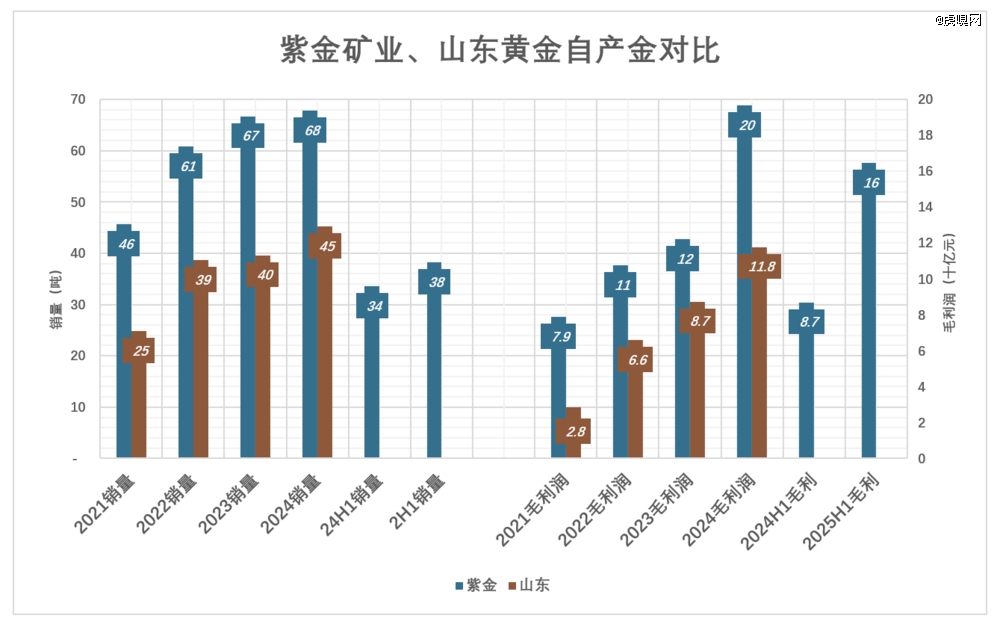

3)黄金业务估值

山东黄金(SHSH:600547)最新市值1900亿、市盈率(动)约34倍,其主营业务与紫金矿业的黄金业务相对应。

与紫金矿业高度相似,山东黄金毛利润几乎全部由“自采金”贡献(2024年占比达95%)。所以比较时只看自采即可:

2019年,山东黄金自采金销量40吨,略高于紫金矿业的39.2吨;

2020年,山东黄金自采金销量降至37.8吨,略低于紫金矿业的38.2吨;

2021年初,受金矿安全事故影响,山东省展开安全整顿,山东黄金生产运营受到极大冲击。自采降至24.8吨。紫金矿业矿山产金销量跃至45.7吨,从此拉开与山东黄金的距离;

到2024年,山东黄金矿山产金销量达67.8吨,山东黄金自采销量45.2吨,相当于紫金的66.7%;毛利润118亿、相当于紫金的60%。

比照山东黄金估值水平,紫金矿业黄金业务单独上市的话,市值将超过3000亿。

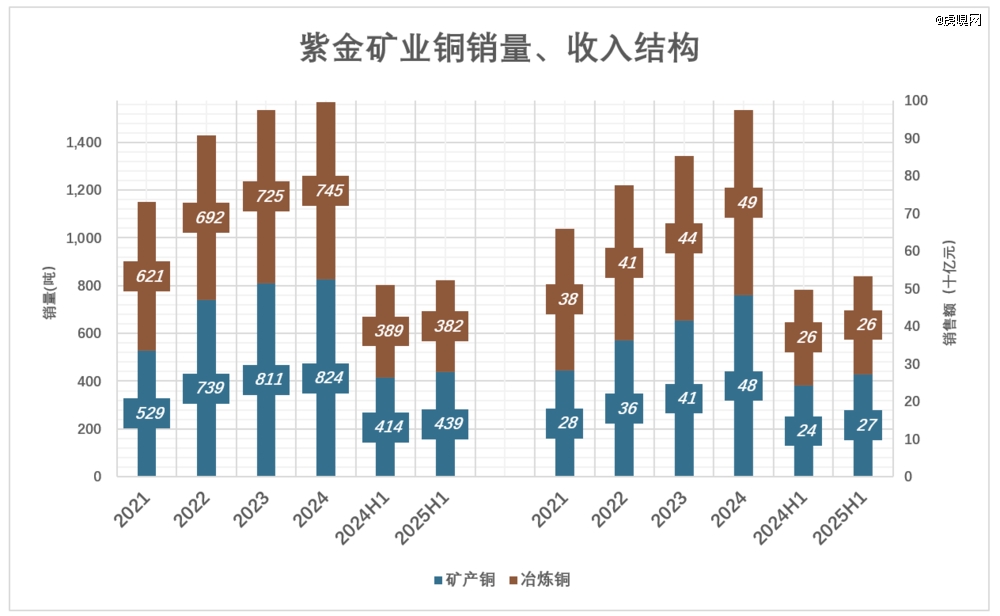

03、铜业务质地优良

与黄金业务相同,紫金铜业务也分为矿山产铜和冶炼产铜两个部分,但比黄金业务均衡得多:

2021年,矿产铜、冶炼铜销量分别为52.9万吨、62.1万吨,矿产铜占46%;销售额分别为283亿、3376亿,矿产铜占43%;

2023年,矿产铜、冶炼铜销量分别为81.1万吨、72.5万吨,矿产铜占比提高到52.8%;销售额分别为415亿、437亿,矿产铜占比48.7%;

2025年H1,矿产铜、冶炼铜销量分别为43.9万吨、38.2万吨,矿产铜占53.5%;销售额分别为273亿、261亿,矿产铜占比51.1%;

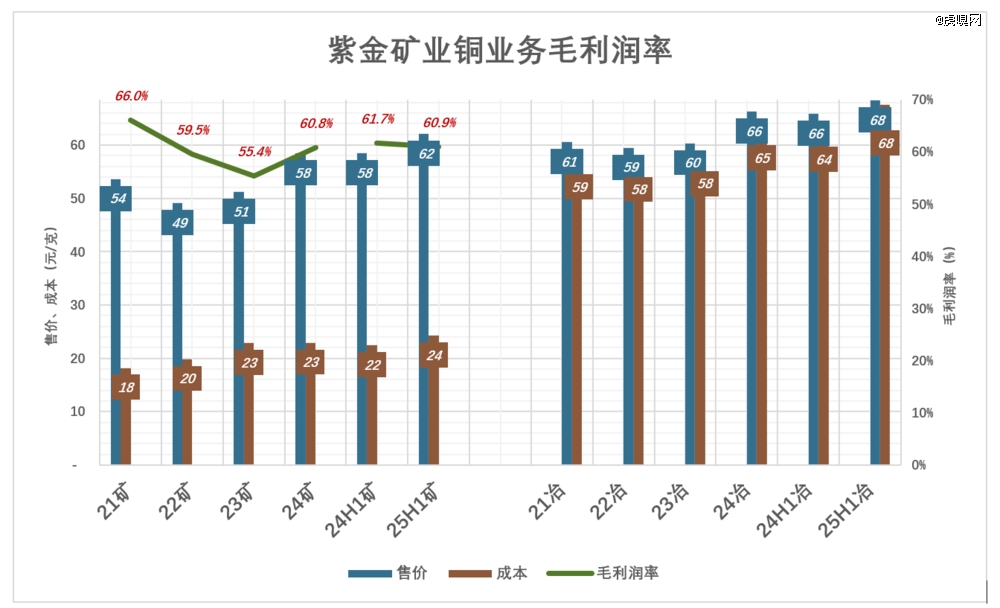

紫金矿业矿产铜毛利润率不输矿产黄金,冶炼铜则是“陪太子读书”:

2021年,矿产铜售价、成本分别为5.36万元/吨、1.82万元/吨,毛利润率高达66%(比矿产黄金高16个百分点);冶炼铜售价、成本分别为6.05万元/吨、5.88万元/吨,毛利润率仅为2.8%;

2024年,矿产铜售价、成本分别增至5.84万元/吨、2.29万元/吨,毛利润60.8%;冶炼铜售价、成本分别增至6.62万元/吨、6.49万元/吨,毛利润率降至2.0%;

2025年H1,矿产铜售价进一步提高到6.21万元/吨,毛利润率60.9%;冶炼铜售价、成本分别6.83万元/吨、6.76万元/吨,毛利润率1.1%;

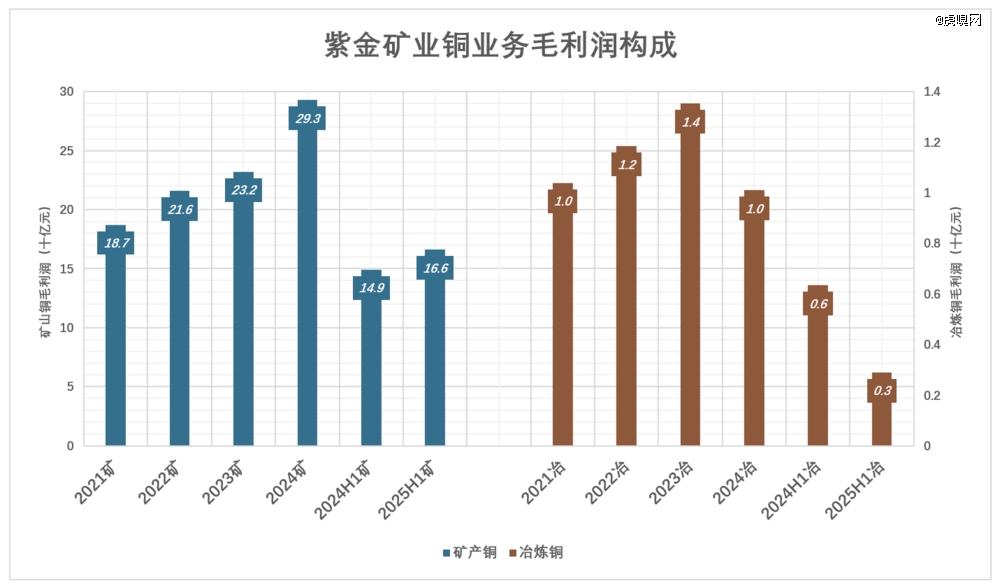

2024年,矿产铜销售额482亿、毛利润293亿,毛利润率达60.8%;冶炼铜销售额高达493.6亿、毛利润率约12%。

江西铜业(SH:600362)是中国*的综合性铜生产企业。2025H1,营收高达5209.3亿。但毛利润仅为184.4亿、毛利润率3.5%。其拳头产品“阴极铜”业(约占总营收的50%)销售额2685.3亿、毛利润率3.8%。

2024年,紫金矿业铜业务(包括矿产铜和冶炼铜)总收入、毛利润分别为975.3亿、302.8亿,毛利润率31%;江西铜业总收入、毛利润分别为5209.3亿、184.4亿,毛利润率3.5%。

与江西铜业相比,紫金铜业务的优势不仅体现在规模。更重要的是——从毛利润率看,江西铜业赚的其实是加工费,从铜价上涨中的获益远低于紫金矿业。

储量称雄

根据自然资源部披露的《中国矿产资源报告2024》:中国铜储量4065万吨,金储量3204吨,锂氧化物(LEC)储量635.3万吨,钼储量781万吨。

紫金矿业占比较大的有:

铜储量5043万吨,占中国储量的124%;

金储量1487吨,占中国储量的46%;

锂氧化物储量860万吨,占中国储量的55%;

钼储量237万吨,占中国储量的30%。

2025年H1,紫金矿业矿山产金38.2吨,新增金资源量88.8吨(含储量34.5吨);矿山产铜43.9万吨,新增铜资源204.9万吨(含储量132.2万吨)。