226902/06

226902/06

光伏的价格战,还在持续。

上月,华电集团的光伏组件集采,*投标价为0.9933元/W,历史上首次价格破“1”,到了2023年11月1日,国家能源集团2023年度光伏组件集采中,*价为0.971元/W,再创历史新低。

这意味着,破“1”从个例走向趋势。

价格战之下,光伏行业将何去何从?硅料、硅片、电池、组件卷上天,逆变器或成行业的最小阻力?逆变器赛道,又是谁主沉浮?

01 产能过剩,价格战或愈演愈烈

光伏组件,可谓冰火两重天。

一方面,迈入2023年之后,价格不是在下降,就是在下降的路上,从年初的1.8元/W,跌至年中的1.3元/W,到了第四季度,直接低于“1”了,令人唏嘘不已。

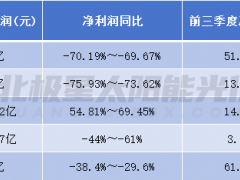

另外一方面,企业的日子不算差,2023上半年光伏板块上市公司的营业收入合计为7463.58亿元,同比增长32%;净利润合计为835.99亿元,同比增长35%。

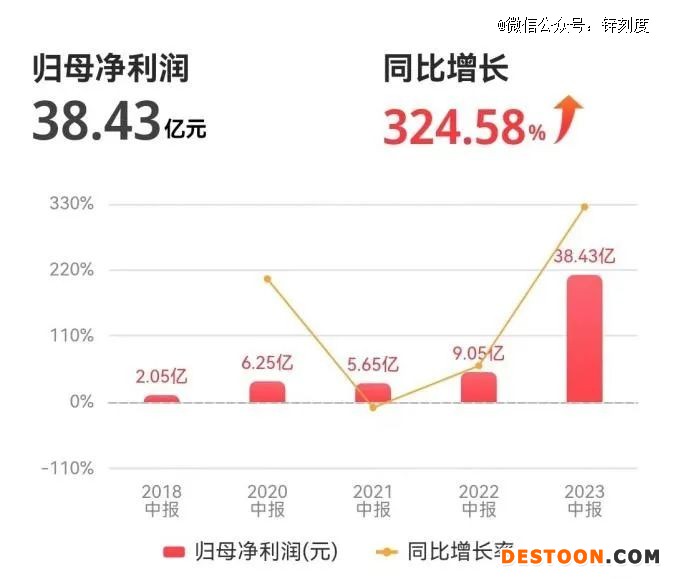

具体来看,光伏组件企业晶科能源、天合光能、阿特斯的净利润增速分别为324.58%、178.88%、321.75%,远高于行业增速,即使到了第三季度,这三家的净利润增速有所下滑,但也均超过100%。

晶科能源

之所以如此,与行业利润流向有莫大的关系。

硅料、硅片、电池、组件被誉为光伏的主产业链,多年以来上述环节的利润分配往往不均,之前行业利润聚集于硅料,随着硅料产能持续释放,硅料企业的净利润出现负增长,组件企业的钱包鼓了起来。

尽管如此,组件企业依然不能高枕无忧。

华夏能源网表示:“光伏组件产能过剩叠加上半年企业出货不及预期,为完成全年出货指标,企业不得不大打价格战。随着竞争越来越激烈,组件价格短期内或很难回调。因此,组件企业的利润空间恐将越来越小,极有可能引发新一轮的行业洗牌。”

换而言之,随着光伏的主产业链上下游密集扩产,整体产能过剩或在所难免。

“财联社”表示:“随着硅料因供应过剩价格大跌后,光伏主材的四大环节利润分配已经从过去的阶段性不平衡,转向了全面薄利的时代。在产能过剩导致的‘内卷’中,价格战极有可能长期存在。”

如此一来,主产业链或出现全输的局面。

毕竟,产能过剩之下,硅料、硅片、电池、组件的价格战打到最后,很有可能渔翁得利,为更下游的企业打工,为他人做了嫁衣。

02 光伏逆变器,“护城河”更宽

可以渔翁得利的,除了终端用户之外,唯有逆变器了。

据百度百科显示,逆变器是一种将直流电转变成交流电的转换器,常见于光伏、储能、电视机等应用场景,其中光伏逆变器连接的组件与电网,肩负着光伏系统的交直流电转换、并离网切换、功率大小控制等功能。

“芯锂话”表示:“光伏逆变器并不只是承担直流变交流这个简单功能。实际上,目前光伏逆变器的核心功能是跟踪光伏组件阵列的*输出功率,将其能量以最小的变换损耗、*的电能质量馈入电网。”

通俗易懂地说,逆变器相当于光伏系统的“智慧大脑”。

一名业内人士告诉锌刻度:“光伏逆变器对硅料、组件等价格波动不敏感,只与下游的实际装机量保持正相关。”

当下,光伏装机量蒸蒸日上。

据国家能源局的数据显示,2023年1月至8月,光伏新增规模为113.16GW,同比增长154.46%,月均新增规模为14.145GW,以此推算全年新增保护性规模预计为169.74GW。

图源:光伏们

上述业内人士进一步表示,光伏逆变器对可靠性、保护性、稳定性、经济性的要求颇高,从而抬高了行业的壁垒,容易打造差异化竞争力。

多年之前,光伏逆变器这个细分赛道被外企把持。

来自德国的SMA、KACO,来自美国的Power One、Satcon以及奥地利的Fronius,联手把持着光伏逆变器市场,并没有中国相关企业的多少声音。

直到华为下场,才有了不一样的变化。

2009年,华为切入光伏赛道,一出手瞄准的就是被誉为产业链“皇冠”的光伏逆变器,彼时行业的主流是集中式逆变器,而华为押注的是串式逆变器,通过优化成本、降低故障率、智能监测、高效运维等手段,一举将串式逆变器推到了C位。

一言蔽之,华为将串式逆变器带入平价时代。

从此,光伏逆变器变天了:在华为的带领之下,中国品牌全面起势,不但在国内完成了平替,更是在海外一路披荆斩棘,打得旧势力节节败退,到了2015年华为的出货量超越了行业缔造者SMA,成为了行业“一哥”,这个头衔伴随至今。

事实上,光伏逆变器Top 10,中国眼下占据了八席,成为行业当之无愧的中坚力量。

一名私募人士告诉锌刻度:“逆变器是光伏产业链价值最高的环节,也是非标属性较为突出的环节,因而更为看重品牌效应,多数大客户只认大品牌,也愿意承受更大的溢价,所以光伏逆变器的‘护城河’较四大主材更宽,抗跌的能力也更强。”

03 内卷加剧,光储一体成为突围方向

需要注意的是,虽然光伏逆变器的壁垒较高,但竞争依然激烈。

光伏逆变器的头部玩家,凭借先发优势带来的品牌美誉,市场份额逐年扩张,呈现强者恒强的势态。

譬如,2022年华为光伏逆变器出货量同比增长83%,全球份额高达29%,而2021年的全球市场份额为21%。

与之对应的是,中小玩家的日子并不好过。

譬如,截至2023年6月30日,昱能科技、锦浪科技、禾迈股份的存货分别为16.99亿元、25.95亿元、8.18亿元,同比分别增长411.48%、49.07%、154.93%;现金流分别为-7.58亿元、-1.02亿元、-1446万元,同比分别减少1339.13%、134.86%、108.68%。

昱能科技

此背景下,光伏逆变器的内卷也在加剧。

尽管光伏逆变器的内卷不如四大主材,但价格博弈也肉眼可见。

据中国光伏行业协会的数据显示,集中式逆变器价格从2014年的0.28元/W降至2021 年的0.11元/W左右,组串式逆变器价格降幅更大,从2014年的0.54元/W 至0.17元/W。

这么一来,玩家们纷纷求变,光储一体化成为行业的共识。

光伏之外,储能也需要用到交流直流变换,更为重要的是从光伏赛道跨界储能赛道不存在技术难题,甚至更有优势。

因此,光伏逆变器的头部玩家,也是储能的重要玩家。

更为关键的是,跨界并不仅仅局限于变流,而是热衷于提供储能设备及系统解决方案,渴望吃下更大的蛋糕。

以华为为例,针对不同国家地区电网存在的如宽频振荡、暂态过电压、电能劣质转换、孤岛光储供电稳定性等问题,华为研发了包括电压稳定重构技术、频率稳定重构技术、100%电力电子系统故障穿越技术、大批量黑启动技术在内的多项核心技术,走光储融合的路线。

总而言之,光伏虽然还是一个高景气赛道,但随着入局的玩家越来越多,加码越来越重,“吃肉”变得越来越困难,如何走出困境考验着行业的智慧。

毕竟,价格战下无赢家。